학교를 졸업하고 사회 첫걸음을 시작한 분들에게 사회초년생 적금은 정말 중요해요. 미래를 위한 기반이면서 투자이기도 하기때문이에요. 최근 은행들의 금리가 점점 낮아지고 있지만 여전히 많은 분들이 적금에 대해서 관심이 많으세요. 오늘은 사회초년생 적금을 위해 시중은행 금리비교 및 고수익 재테크방법에 대해서 알아볼께요

은행별 적금 금리

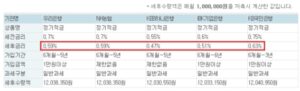

시중은행 정기적금 금리는 정말… 너무 낮습니다. 매월 100만원씩 1년을 적금 넣더라도 제일높은 금리 0.63%의적금이자는 고작 4만원에 불과해요 이젠 예전처럼 적금으로 목돈을 마련하는건 꿈같은 일이 되어버렸습니다

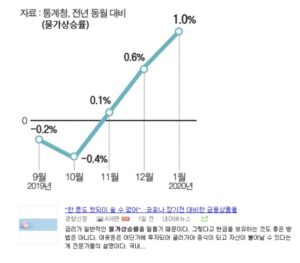

그리고 물가상승률을 생각한다면 재테크 방법으로 은행적금은 현명하지 못한 선택이에요

사회초년생 적금 -> 고수익 재테크방법

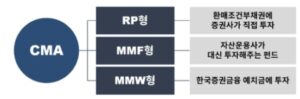

1) RP형 CMA 통장 (특판 연 7%)

CMA 통장은 매일 이자가 생기는 통장인데요. 일반 시중은행 예금통장의 금리보다 7~10배 이상 높은 이자를 매일 얻을수 있어 많은분들이 월급통장으로 사용하고계세요.

RP형의 경우 단기투자에 적합한 상품인데요 증권사에서 정부에서 발생하는 국공채에 투자하기때문에 안전하면서 높은 수익을 얻을수 있습니다.

아래는 키움증권의 원금보장형 RP인데요 연 7% 고수익 원금을 보장하죠.

1년동안 천만원을 예치하면 70만원의 이자를 받을수 있습니다. 시중은행 1년치 적금 이자가 4만원인걸 생각하면 고민이 필요없는 상품입니다

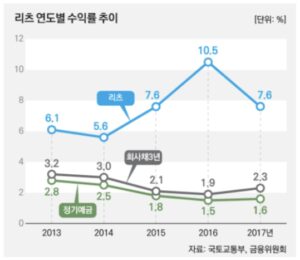

2) 리츠펀드 (원금보장형 평균 8%)

리츠펀드는 중장기 투자에 적합한 상품이에요. 부동산 또는 부동산관련된 지분에 투자해서 발생하는 수익을 투자자에게 배당하는 상품인데요

일반 펀드와는 달리 원금이보장되면서 평균 8%의 수익을 얻을수 있어서 중장기 투자를 원하시는분들에게 좋은 상품입니다. 원금이 보장 된다는게 큰 매력입니다

만약 리츠펀드에 3년간 3천만원을 투자하면 얻을수있는 수익이 약 7백만원입니다. 1년에 200만원 이상의 수익을 얻는것이죠. 만약 같은금액을 시중은행에서 운이좋아 깜짝 이벤트성으로 한정 판매하는 2.5% 특판적금을 이용하였다 해도 200만원의 수익을 얻을수있지만, 리츠펀드의 경우 복리수익을 얻을수있어 더욱 높은 수익을 얻을수있다고 볼수있습니다

700만원 vs 200만원…

오늘은 사회초년생 적금 그리고 재테크 방법에 대해서 알아봤는데요. 이렇게 조금만 알아보면 사회초년생 적금이 아니더라도 재테크 방법은 다양합니다. 이제 우리나라는 더이상 은행예금, 적금으로 목돈을 모으거나 부자가 될수 있는 시기는 지났습니다

일반은행예금 적금을 이용해서 목돈을 그냥 두시기 보다는 안정적이면서 조금더 높은 수익을 얻을수있는 상품을 이용하시는것이 미래를 위한 현명한 재테크방법이라고 볼수있습니다. 사회초년생에게 가장 중요한건 장기적으로 재무계획을 세우고 꾸준히 실천하는게 좋은 방법에요. 그래야만 미래를 안전하게 준비할수 있고 중산충을 유지할수 있어요.

그러기 위해서는 시간을 들여서 내가원하는조건, 나에게맞는 재테크상품을 하나하나 찾아보는수밖에 없어요. 은행이나 재테크센터에 방문을 하거나 인터넷으로 정보를 알아봐야하는데요. 바쁜 직장인들이 이렇게 시간을 내어 알아보기는 솔직히 어렵죠… 재무계획을 제대로 해본적 없는경우라면 혼자서 계획을 세우기도 쉽지 않아요

그래서 이럴때는 무료재무센터를 이용하시면 좋은데요. 최근 바쁜 직장인들을 위해서 내가 원하는 시간과 장소에 맞춰 무료로 재무상담을 해주는곳이 인기입니다

이곳은 요즘 좋은평을 받고있는 무료재무센터인데요. 이곳을 통해서 오늘 살펴본 CMA, RP, 리츠펀드에 대해서 좀더 알아보고 이외에도 다양한 재테크상품을 추천받으실수 있으세요. 이곳에서 나에게 맞는 재테크상품을 무료로 추천받아보시고 무료 포트폴리오도 받아보시면 사회초년생 재테크 계획을 세우는데 도움을 받으실수 있어요~