우리won모아적금통장 Vs 1억 모으기

많은 분들이 적금 관리를 어떻게 해야할지 궁굼해 하시는데요. 오늘은 우리won모아적금통장에 대해 알아보고 1억 모으기 위한 재테크, 목돈마련에 대해서도 알아보겠습니다.

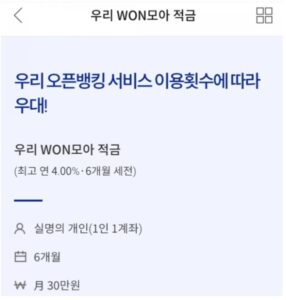

우리won모아적금통장 이란?

우리은행 스마트 뱅킹 상품으로, 우리은행 앱을 통해서 가입이 가능한 상품이에요. 앱을통한 가입이다보니 스마트폰에서 우리은행 우리won 뱅킹을 설치 후 가입해야 하죠.

우리won모아적금통장은 최고 연 4.0 % 금리로 인기가 많은 상품이에요. 하지만 납입 기간이 6개월 단기로 짧은게 단잠이죠. 장기 투자나 재테크를 원하시는 분들에겐 아쉬운 상품 입니다. 그리고 월 납입액이 최대 30만원 인것도 상당히 아쉬운 부분 이에요.

목돈마련 및 1억 모으기 목표 등 다른 방법은 더 없을까? 하는 분들을 위해서 재테크 관련 3가지 방법을 알아볼께요.

1. CMA 월급 통장 추천

목돈 마련을 위해 중요한것은 바로 월급 통장인데요. 우리가 사용하는 일반 통장은 거의 이자가 없습니다. 그렇기에 CMA 통장을 이용할 경우에 하루만 맡기더라도 이자를 받을 수 있어요. 특히 증권사 CMA와 체크카드를 이용하는경우 5 ~ 7% 우대 금리를 받을 수 있습니다.

월급통장 추천으로 유안타 CMA 통장과 신한금융 CMA 통장이 괜찮습니다. 예를들어 내 통장 평균 장고가 500만원 이라면, 1 년에 25 만원 추가적인소득을 올릴 수 있습니다. 참고로 일반 예금 통장에 500 만원을 예금한다면 6만원의 이자가 붙죠.

2. 통장 나누어 관리(최소 2개)

여러 재테크 정보를 보면 통장을 4개로 많이 나누라고 하는데요, 사실.. 통장을 4개로 나누어 월급 관리를 하는게 쉬운일이 아닙니다.

괜찮은 월급통장 1 개 + 용돈통장 정도만 만들어도 충분 합니다. 매달 월급을 받으면 용돈 통장으로 계좌이체 시키고 이안에서 생활을 하고, 월급통장 추천으로 만든 CMA 통장에 돈을 넣어둔 후에 괜찮은 금융 상품이 나오면 그쪽으로 투자를 하시면 됩니다.

3. 재테크 하기

월급 관리를 할때는 현금이 많아선 안됩니다. 월급 통장에 돈이 쌓이면 적절한 상품으로 돈을 굴려야 목돈을 모으실 수 있어요.

단기재테크는 RP 상품으로, RP 통장은 증권사에서 국공채에 투자하여 이자를 주는 상품 입니다. 국공채에 투자하는만큼 예금처럼 안전합니다.

아래는 키움 증권의 7% 원금보장 RP 상품 입니다. 만약에 1,000 만원을 예치 한다면 1 년 두에는 70 만원의 이자가 붙습니다.

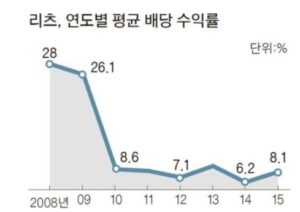

중장기 투자는 부동산펀드로, 펀드라고 하면 다들 위험 하다고 생각하시지만, 펀드에는 원금보장펀드가 있는데요. 바로 부동산 임대 펀드인 리츠펀드 입니다.

리츠펀드는 부동산을 임대 해주고, 임대 수익을 올리는펀드입니다. 따라서 원금 손실 위험이 없으며 꾸준히 수익을 낼 수 있다는 장점이 있습니다.

얼마전 국토부에서 리츠펀드 연 평균 수익률에 대해 발표한 자료 입니다. 보시는것과 같이 8 % 내외의 꾸준한 수익을 올릴 수 있어요. 만약 3,000 만원을 5년 동안 이 상품에 투자했다면

수익만 1,200 만원 이죠.. 3,000 만원이 5 년 후에는 4,200 만원이 됩니다.

하지만 만약 3,000 만원을 요즘은행 예금에 투자를 한다면 5 년 뒤에는 얼마가 될까요 ?

은행 예금 금리가 1.3 % 이니 5 년후 이자는 160 만원이 붙습니다.

앞으로 우리나라 금리는 한동안 좋아질 것 같지 않습니다. 그 이유는 일본을 보면 잘 아실수 있어요. 일본은 10 년 동안 제로 금리를 유지하다가 최근에는.. 마이너스 금리를 도입 했습니다.

따라서, 앞으로 월급 관리의 핵심은 월급 통장을 추천으로 좋은통장을 개설하여 현금이 쌓이면 안전하면서도 괜찮은 수익이나는 상품으로 운용 하는것이 좋습니다.

재테크 어떻게 해야할까?

“미국의 백만장자 80 %는 재산을 물려 받은것도 아니고, 벤처 창업가도 아닌 평범한 이웃집 사람들이다. 이들이 우리와 다른것은 일찍부터 재무 계획을 세우고 실천한 것이다.”

이웃집 백만장자 라는 책에서 나오는 내용 입니다.

우리 나라도 더이상 부동산이나 주식으로 벼락부자가 되기는 이제 힘든 구조 입니다. 앞으로는 장기적인 재무 계획을 세우고 꾸준하게 실천할때 부자가될 수 있습니다.

아직 나의 재무계획이 없다면 조용한 커피숍 내에서 나의 인생에 대한 계획을 세우고 계획에 맞는 단기, 중기, 장기 자금을 어떻게 마련할지 어떻게 포트폴리오를 구성할지에 대해 생각해보는게 좋습니다.

만약 아직 재테크에 대해서 잘알지 못한다면 전문가의 도움을 받는것도 좋은 방법 입니다.

예를 들면 요즘에 인기를 끌고있는 무료재무센터 한두곳에서 재무설계를 받고 자세한 월급 관리 방법도 알아보는 것이죠. 또 위에서 언급한 CMA, RP, 부동산 펀드의 리스크와 장단점, 상품 비교자료도 받아보고요.

보통 입출금 통장 금리로는 0.1% 수준으로 거이 이자가 없다 싶을정도이지만, 잘 찾아본다면 특판 형식으로 나오는 상품들도 있어서 상담을 통한다면 보다 쉽게 알아볼 수 있습니다.

이곳은 요즘 좋은 평판을 받고 있는 무료 재무센터 입니다. 저도 한번씩 이용 하는데 상담도 친절하시고 관련 비교 자료도 괜찮아서 재테크 정보를 얻는데 도움이 되더라구요.

이곳을 통해서 좀더 자세한 적금통장, CMA, RP, 리츠펀드에 대한 비교 자료와 특판 CMA 정보도 받아보시고 무료 포트폴리오도 받아보세요^^